投資涉及風險,然而不作投資就是等於沒有風險?

將款項存放在銀行儲蓄,積存生息,一直被視為穩健。然而,香港在近幾年持續通脹,長遠而言,通貨膨脹會令金錢的購買力不斷下降,因此,單靠銀行儲蓄同樣存在風險。只要有明確的投資目標,以及清楚了解自己可承受的風險程度及需要,選定合適的投資組合,亦可有效穩健投資。

要有效穩健投資,你可參考以下的投資小貼士︰

72法則:

儲蓄利率的增長未能趕上現時通脹率的升幅,金錢的購買力會遞減。由此可見,要有效管理財富,精明及時的投資十分重要。

根據「72法則」,即使回報率只有輕微差距,但長遠而言會造成很大的差別。當然回報率與風險是成正比的,但透過分散投資及專業管理,你可減低投資風險,從而享有較穩健的長線回報。你可看看以下例子︰

| 投資工具 | 回報率 | 本金增值一倍所需年期 |

| 活期 / 定期存款 | 1% | 72 年 |

| 2% | 36 年 | |

| 3% | 24 年 | |

| 4% | 18 年 | |

| 投資相連壽險產品 | 5% | 14.4 年 |

| 6% | 12 年 | |

| 7% | 10.3 年 | |

| 8% | 9 年 | |

| 9% | 8 年 | |

| 10% | 7.2 年 |

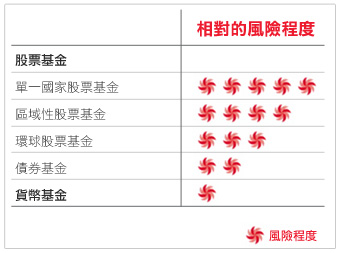

基金種類與風險:

於不同的人生階段、年齡及環境,每人可承受的風險程度亦不同。基金的種類多元化,投資者可因應個人承受風險的能力,選擇不同種類的基金作投資。

及早開始:

時間就是金錢,開始投資從來都不會嫌太早。越早開始你的儲蓄投資計劃,你將會越快達成目標,關鍵在於「複息效應」。假設你在30歲時已開始每年儲蓄$10,000,儲蓄期10年,每年回報率10%,相比在40歲時才開始儲蓄20年,你可以在60歲退休時累積多87%的退休儲備。

以上資料只供參考,並不會被考慮為專業意見、建議、邀約或游說,因此不應據之作出決定。投資涉及風險,請於投資前詳閱有關之投資文件。如對投資理財或投資相連壽險產品有任何疑問,請聯絡您的顧問,或參閱有關主要銷售刊物。